La diferencia entre enfrentar un gasto con recursos propios o recurrir nuevamente a un préstamo comienza mucho antes de que aparezca la necesidad. Desarrollar una cultura de ahorro permite reservar parte de los ingresos para responder a imprevistos, financiar proyectos y reducir la presión que generan las deudas no productivas.

El consultor financiero Diego Sosa plantea que el problema no depende únicamente de conocer técnicas para guardar dinero. También está relacionado con una mentalidad que prioriza el consumo inmediato y deja la planificación para después, incluso cuando la persona recibe ingresos suficientes para separar una parte.

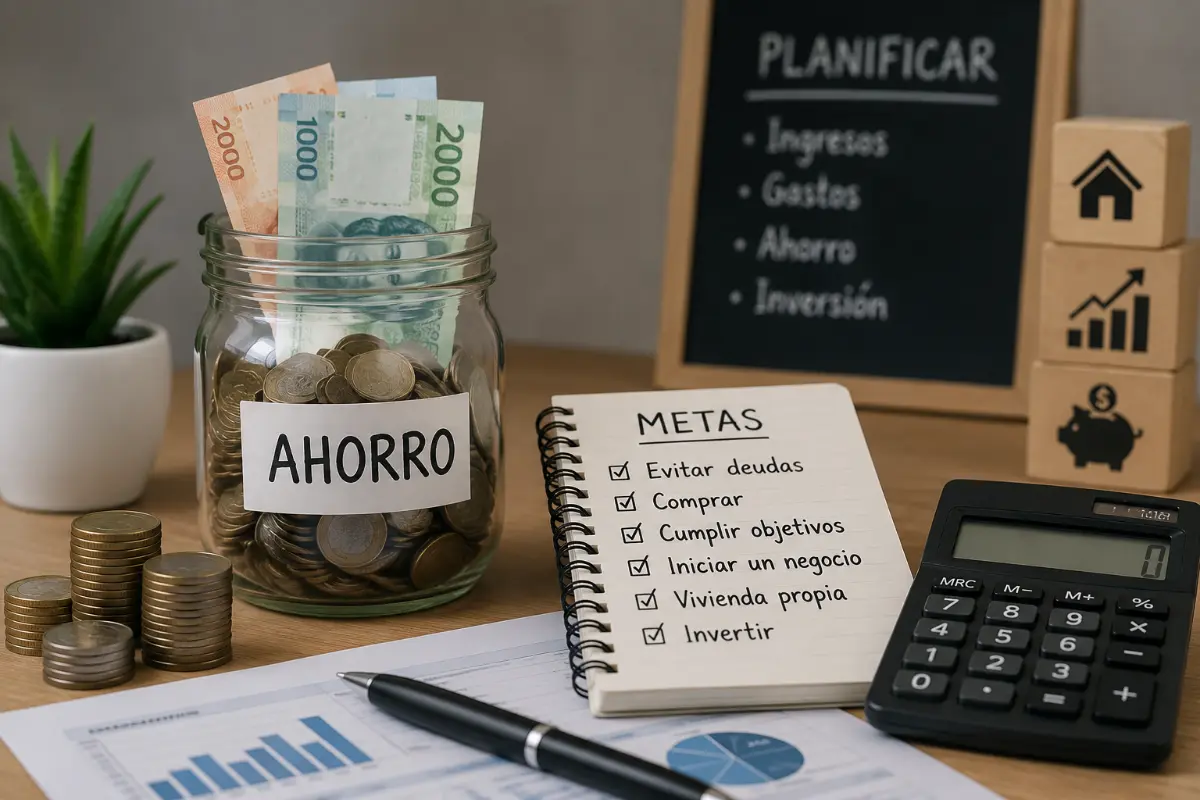

Seis objetivos que puede cumplir el ahorro

Más que una restricción, ahorrar puede funcionar como una herramienta para tomar decisiones con mayor libertad. Entre las principales motivaciones presentadas se encuentran las siguientes:

- Evitar nuevas deudas: disponer de una reserva disminuye la necesidad de solicitar dinero ante cada gasto inesperado.

- Realizar compras: permite pagar artículos planificados o gustos personales sin comprometer ingresos futuros.

- Cumplir metas importantes: facilita reunir recursos para proyectos que no pueden cubrirse con el salario de un solo mes.

- Crear un negocio: el capital acumulado puede servir como punto de partida para una iniciativa productiva.

- Avanzar hacia una vivienda propia: una planificación constante ayuda a reunir fondos destinados a ese objetivo.

- Comenzar a invertir: conservar una parte de los ingresos abre la posibilidad de poner ese dinero a producir.

El costo de depender del crédito

La reflexión parte del caso de un trabajador que había generado RD$2,500 durante las primeras horas del día, pero debía entregar parte del dinero a un prestamista que acudía diariamente a cobrarle. El ejemplo muestra cómo una porción del esfuerzo laboral puede terminar destinada de manera permanente al pago de compromisos anteriores.

La misma dificultad puede presentarse dentro del sistema financiero formal. Usar una tarjeta para cubrir gastos sin modificar los hábitos o consolidar obligaciones sin controlar el consumo puede prolongar el problema en lugar de resolverlo.

Separar el ahorro desde el momento del cobro

Para evitar que el dinero reservado termine utilizándose en otros gastos, la recomendación es apartarlo tan pronto se reciben los ingresos y transferirlo a una cuenta destinada al ahorro o la inversión. Sosa propone separar al menos un 10 %, de modo que la decisión no dependa de lo que quede disponible al final del mes.

Por qué importa

Contar con ahorros puede disminuir la necesidad de recurrir a préstamos informales, tarjetas de crédito u otras obligaciones ante cada imprevisto. Además de respaldar compras y proyectos, una reserva propia permite utilizar una mayor proporción de los ingresos para construir metas futuras, en lugar de destinarla continuamente al pago de deudas anteriores.

Trabajo editorial de Medio De Voz

Redacción Medio De Voz revisó, verificó y reorganizó la información disponible para elaborar una publicación periodística original con estructura, enfoque y contexto editorial propios. El contenido fue editado conforme a los estándares de calidad del medio, priorizando la precisión, la claridad y el valor informativo para los lectores. Redacción, revisión y aprobación: Redacción Medio De Voz.